Mohd Aminul Islam

Department of Computational and Theoretical Sciences, Faculty of Science, International Islamic University Malaysia, Bandar Indera Mahkota, Kuantan, 25200, Pahang, Malaysia

Journal of Applied Sciences

Year: 2014 | Volume: 14 | Issue: 7 | Page No.: 641-650

ABSTRACT

This study aims to model volatility of daily index returns for four Asian markets namely; Kuala Lumpur Composite Index of Malaysia, Jakarta Stock Exchange Composite Index of Indonesia, Straits Times Index of Singapore and the Stock Index of Korea over the period 03/01/2007-31/07/2013 excluding the public holidays. We utilized generalized autoregressive conditional heteroskedasticity models as these models are particularly suitable for high frequency financial time series such as the daily stock returns which has a time-varying variance. Unlike the linear structural models, these models are found very useful in explaining the most stylized facts about index returns such as leptokurtosis, volatility clustering and asymmetric or leverage effects. The key results of this study are as follows. Firstly, the conditional variance process is highly persistent in all markets. Secondly, the relationship between the expected risk and the expected return is positive as expected but the relationship is not statistically significant for all markets except Indonesia. For Indonesian market which is found to be more volatile than the other three markets, the estimated coefficient of risk premium appeared to be statistically significant indicating that increased risk leads to a rise in the returns. The risk-premium coefficients for other three markets are although positive but not statistically significant suggesting that increased risk does not necessarily produce higher return for those three markets. Finally, the asymmetric effects is exist in all cases signifying that negative shock produces higher impact on future volatility than the positive shock of the same magnitude.

PDF Abstract XML References Citation

Received: October 14, 2013;

Accepted: February 01, 2014;

Published: March 22, 2014

How to cite this article

Mohd Aminul Islam, 2014. Applying Generalized Autoregressive Conditional Heteroscedasticity Models

to Model Univariate Volatility. Journal of Applied Sciences, 14: 641-650.

DOI: 10.3923/jas.2014.641.650

URL: https://scialert.net/abstract/?doi=jas.2014.641.650

DOI: 10.3923/jas.2014.641.650

URL: https://scialert.net/abstract/?doi=jas.2014.641.650

INTRODUCTION

Traders and investors are mostly concerned about the volatility or sharp up-down movement of asset prices and their resulting effects of uncertainty of returns on their investment assets. Volatility is precisely defined as the variations in the returns provided by a financial security due to percentage change in its price over a given period of time. It is the most commonly used measure of risk and is quantified either by the standard deviation or the variance. In other words, volatility is a measure of dispersion of a security’s returns from its mean or the average return. Generally, higher standard deviation means higher the uncertainty/unpredictability about the future returns from the security and therefore greater risk in the value of the investment. In contrast, a lower volatility means that the value of a financial security does not change sharply/dramatically but at a steady pace over a period of time in either direction. Changes in the price of a security in it-self may not be bad but the extent of the variability of its price change is bad as it makes the investors investment planning uncertain and difficult. Higher fluctuations in the security prices may influence the investors’ decision making on the type of investment to be undertaken that is to invest in riskier asset or directly in non-riskier asset such as bonds or certificate of deposit.

Unusual volatile markets also cause difficulties for companies to raise funds in the capital markets. Uncertainty about future security price movements causes loss of investor confidence which is important in stock trading particularly in making investment and leverage decision. Excess volatility may even lead to crashes or crisis in financial markets. Thus accurate estimation of volatility is pivotal to risk management. Knowledge of volatility is of crucial importance in many other areas as well such as the Value-at-Risk (VaR) models for market risk, valuation of derivatives products such as options (Hull, 2012), foreign exchange rates in International trade and so on. Investors in the stock market are interested in the volatility of stock prices, for high volatility in daily stock price changes could mean to them huge losses or gains and hence greater uncertainty (Gujrati, 2003). Similarly, high variation in the volatility in the exchange rates means huge losses or profits for exporters, importers and traders in the foreign exchange markets. Therefore, it is pertinent to select the right volatility model that can estimate and forecast volatility of financial time series more accurately and successfully.

Past few years a huge up and down shifts in the stock prices has been observed in many markets including developed and emerging markets worldwide. Among others, the biggest driver of the volatility in the financial market is considered to be the drop in the market performance. Volatility typically tends to decline as the stock market rises which in turn reduces the risk. In contrast, volatility tends to increase when the stock market falls and hence increases the risk. The stochastic nature of the financial market thus requires development of quantitative tools to explain and analyze the behavior of stock market returns and hence capable of dealing with such uncertainty in future price movements. In recent, there has been a remarkable progress in developing sophisticated econometrics models such as the non-linear Generalized Autoregressive Conditional Heteroscedasticity (GARCH) type-models which are able to explain and capture various characteristics of financial time series volatilities and hence can help to managing risks associated with them.

It is found that the financial time series (particularly stock/index prices) often exhibit the phenomenon of volatility clustering (Stock and Watson, 2012) that is, the series exhibit sometimes high volatilities and sometimes low volatilities for an extended time periods. However, for a short period of time, there is a strong chance that a day of high volatility will be followed by another day of high volatility. In other words, if a high volatility is observed yesterday, it is more likely that a high volatility will also be observed today. This means that today’s volatility is positively correlated with yesterday’s volatility and thus we can estimate volatility conditionally on the past volatility.

Volatility can either be historical volatility which is a measure based on past data, or implied volatility which is derived from the market price of a market traded derivative particularly an option. The historical volatility can be calculated in three ways namely; (a) Simple volatility, (b) Exponentially Weighted Moving Average (EWMA) and (c) GARCH. In this study, we will apply the most commonly used stochastic volatility model GARCH (1, 1) as it is theoretically superior to and more appealing than the other two approaches. Furthermore, GARCH is also used as a preferred method for finance professionals as it provides a more real life estimate while forecasting parameters such as volatility, prices and returns.

The GARCH is the extension of the Autoregressive Conditional Heteroscedasticity (ARCH) model. The ARCH and GARCH are said to be volatility clustering models and are importantly applied to measuring and forecasting the time-varying volatility of high frequency financial data like daily stock or stock index returns (Stock and Watson, 2012). Since the introduction of the standard GARCH model and its large extension in the literature, they become very popular and most common predominantly in financial market research as they enable the financial analysts to estimate the variance of a series at a particular point in time (Enders, 2004) more accurately. These models have been empirically applied to a large number of stock markets across the world including developed, emerging and developing countries and their applicability in capturing the dynamic characteristics of stock index returns has been demonstrated successful. Some of the studies who have applied the standard/basic GARCH models and its variations across different countries are Floros (2008), Elsheikh and Zakaria (2011), Shamiri and Isa (2009) and Islam (2013) to name a few. A large number of empirical studies also used the different extensions of the basic GARCH such as the Exponential GARCH (EGARCH) developed by Nelson (1991), the Threshold GARCH (TGARCH or ZGARCH) introduced by Zakoian (1994), the GJR-GARCH by Glosten et al. (1993), the Power GARCH (PGARCH) proposed by Ding et al. (1993) and so on. These models are called asymmetric GARCH models as they are capable of modeling asymmetric response and leverage effect.

Floros (2008) applied GARCH-type models to model volatility and to explain financial market risk of two middle-east stock indices namely: Egypt (CMA General index) and Israeli (TASE-100 index) over the period 1997-2007. Using daily data of these two markets, the study concludes that the GARCH models are capable of characterizing the dynamics of daily stock returns including volatility clustering. By utilizing GARCH-in-Mean model, the study found positive but insignificant relationship between increased expected risk and increased expected return leading to the conclusion that higher expected risk does not necessarily produce higher expected return in these two markets.

In modeling and forecasting of the Malaysian stock market proxied by Kuala Lumpur Composite Index (KLCI) over the period 1/1/1998 to 31/12/2008, Shamiri and Isa (2009) used standard GARCH, EGARCH and non-linear asymmetric GARCH (NAGARCH). The study compared the performance of these three models with six different error distributions. The study found existence of standard leverage effects in the KLCI index returns. The study concludes that successful volatility model much more depends on the choice of error distribution than the choice of GARCH models. In other words, performance of the GARCH models depends much on the error distribution. Elsheikh and Zakaria (2011) used GARCH-type models that include both symmetric and asymmetric models to estimate volatility in the daily returns of the Khartoum (Sudan) Stock Exchange over the period from January 2006 to November 2010. They found evidence that the GARCH models are fit to characterize the daily returns for the case of Sudan. With respect to risk-return relationship, this study found risk premium coefficient positive and statistically significant implying that increased risk leads to higher return as predicted in financial theory. Islam (2013) applied the GARCH-type models including symmetric and asymmetric models to test their applicability in analyzing the stylized facts (e.g., volatility clustering, leptokurtosis and leverage effects) commonly observed in high frequency financial time series such as stock/stock indices for the cases of 4-asian stock indices (Malaysia, Singapore, Japan and Hong Kong). The study found strong evidence that the models can characterize the dynamics of daily stock returns in all four markets in the sample. With respect to the risk-return relationship, the study found positive correlation in all cases which is in consistent with the financial theory.

Brooks (2007) applied PGARCH model to model volatility of 26 emerging equity markets of Latin America, Middle-east, Africa, Asia and European regions for the periods of 1995 to 2005. The study found evidence of standard leverage effects in majority of the markets with the exception of Chile, Bahrain and Saudi Arabia. In addition, the study also found in three markets (Egypt, Nigeria and Zimbabwe) evidence of leverage effects but in the opposite of the standard leverage effects whereby higher volatility is associated with positive shocks than the negative shocks. In terms of the power parameter, the results appeared mixed. For the Malaysian case, it is approximately 1.4 and the value of asymmetric measure is found 2.87. Meanwhile Goudarzi and Ramanarayan (2011) studied the effects of good news and bad news on volatility in the case of Indian stock markets (BS 500 stock index) using the asymmetric models of EGARCH and TGARCH. They found evidence of the existence of standard leverage effects showing that bad news in the Indian stock market increases volatility more than good news. Meanwhile, Guidi and Gupta (2012) applied the asymmetric PARCH (APARCH) model with two different error distributions (student-t and GED) to model and forecast the volatility of the ASEAN-five stock markets. The study also found existence of standard leverage effects in all five markets. As for the extent of asymmetric effects, the results show that the volatility of Indonesian stock market responses strongly to a negative shock with asymmetric measure of 3.930 followed by Thailand 3.483, Singapore 2.597, Malaysia 2.033 and the Philippines 1.804.

There are many other studies who have also applied asymmetric GARCH or a family of asymmetric GARCH models to a number of markets to examine the capability of the models in charactersing the asymmetric effects of stock returns. Few of the examples are; Chen and Wong (2003) who applied the asymmetric PARCH model to investigate the volatility transmission across the ASEAN markets (Malaysia, Singapore, Indonesia, Thailand and the Philippines) during the period of the Asian financial crisis. Awartani and Corradi (2005) applied GARCH family models to the S and P 500 stock market index of the US for the period 1990-2004. The study model and forecast the conditional variance of the S and P 500 index. The study concluded that asymmetric GARCH models are better fit to explain the behavior of stock returns.

Apart from these, there are many studies also who have investigated the relationship between conditional variance and risk premium using GARCH model. Bae et al. (2007) examined the relationship between volatility and risk premium for the case of the New York Stock Exchange (NYSE) index US over the period 1952-1999. The study found evidence of positive correlation between volatility and risk premium. Appiah-Kusi and Menyah (2003) investigated the relationship between volatility and risk premium of 12-African stock markets for the period 1990-1994. They found evidence of time-varying risk premium in five most volatile markets. Similarly, Alagidede and Panagiotidis (2009) from their study on the largest 7-African stock markets found evidence of positive association between high volatility and high risk premium.

The present study focuses on 4-Asian markets comprising of Malaysia, Indonesia, Singapore and South Korea. The goals of this study are: To estimate and analyze the volatility of stock index returns for these economies by applying the non-linear symmetric and asymmetric GARCH family-types models; to examine whether or not the GARCH models are capable of explaining the dynamics of stock returns behavior particularly with respect to volatility clustering and leverage effects. In addition, this study also aims to test the positive correlation hypothesis between expected risk and the expected return that is often predicted in the financial theory. This may help the investors in making their investment decision.

This study contributes to the existing body of empirical literature in many ways. Firstly, it contributes to the literature by estimating and analyzing the stock return volatility by focusing on four Asian countries consisting of two emerging economies (Malaysia and Indonesia) and two developed economies (Singapore and South Korea). The major contribution of the application of the GARCH type models is the findings that future directions in the volatility of financial time series may be predictable and hence the result can be useful for investors to make investment decisions. Secondly, this study contributes towards reinforcing the empirical evidence of positive interaction between expected risk and the expected return as predicted in the financial theory. The application of GARCH to modeling the attitude of investors towards risk and expected returns is of great importance in financial application. Thirdly, this study also incorporates asymmetric effects of volatility which very often characterize the dynamic behavior of financial time series data that has not been explored adequately for this group of countries in the previous empirical studies.

MATERIALS AND METHODS

Data and basic statistics:The daily stock price index data used in this study is the daily closing prices of stock index of each market collected from online database (www.finance.yahoo.com) over the period from January 2007 to July 2013 with daily observations of 1621 for Kuala Lumpur Composite Index (KLCI), 1600 for Jakarta Stock Exchange Composite Index, 1639 for Straits Times Index and 1633 for Korea Stock Exchange KOSPI index. The daily index returns are expressed in the continuously compounded returns calculated as:

rt = ln(pt/pt-1))

where, pt and pt-1 are the index prices on day t and t-1, respectively.

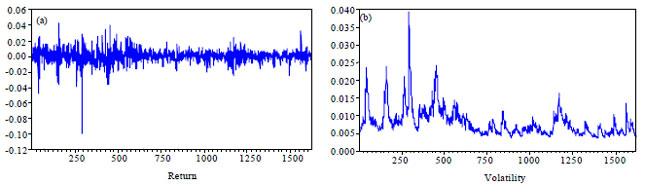

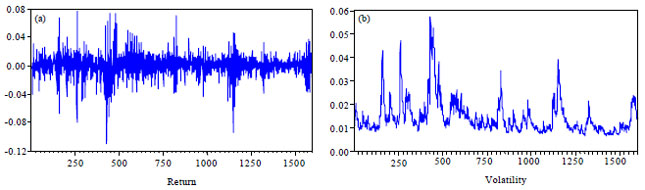

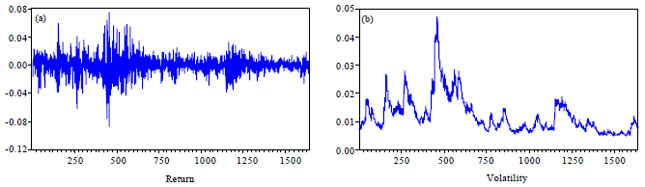

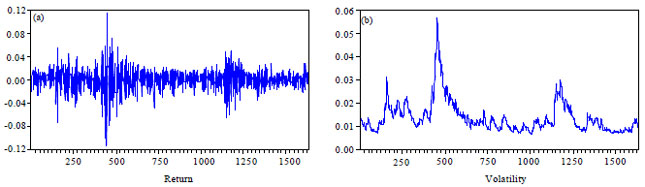

Before conducting formal statistical tests, the return series are plotted in graphs so as to get an initial clue about the likely nature of the return series. It can be seen that the graphs exhibit considerable swings or volatility in the return series over the sample period. The bulges in the return plots are the graphical evidence of time varying volatility. Putting differently, the bulges in the return plots indicate the presence of volatility clustering effect in the series whereby the series exhibit some periods of high volatility and some periods of relatively low volatility. Presence of volatility clustering also implies that there is positive autocorrelation in the squared returns. The daily index returns and their volatilities over the study period are presented in Fig. 1 to 4.

| |

| Fig. 1(a-b): | KLCI (a) Daily index returns and (b) Daily volatility: 31/01/2007-31/07/2013 |

| |

| Fig. 2(a-b): | JKSE (a) Daily index returns and (b) Daily volatility: 31/01/2007-31/07/2013 |

| |

| Fig. 3(a-b): | STI (a) Daily index returns and (b) Daily volatility: 31/01/2007-31/07/2013 |

| |

| Fig. 4(a-b): | KSE (a) Daily index returns and (b) Daily volatility: 31/01/2007-31/07/2013 |

| Table 1: | Descriptive statistics |

| |

| Figures in [.] are p-values. The LM version of the ARCH test is based on a lag of 3, Q-stat refers to Ljung and Box (1978) Q statistic values at a lag of 15 before the GARCH estimates | |

Testing for stationarity: To check whether the financial time series (returns) are stationary or not, we have applied the standard Augmented Dickey-Fuller (ADF) test (Dickey and Fuller, 1979). This is to ensure whether we can use the time series stochastic models to examine the dynamic behavior of volatility of the returns. The ADF test statistics are presented in Table 1.

Testing for heteroscedasticity (ARCH-effects): The linear structural model assumes that the variance of the errors is constant over time. But this assumption is not applicable for many financial data particularly the stock prices or stock indices in which the errors exhibit time-varying heteroskedasticity. Before proceeding to applying GARCH models, it is necessary to ascertain the existence of ARCH effects in the residuals. To test for ARCH effects in the conditional variance of ut (σt2 = Var(ut Ωt-1)) where, Ωt-1 is the publicly available information at time t-1, we followed two steps: First we consider the AR(1) model for the returns series of each individual index as:

| (1) |

and run the linear regression on it to obtain the residuals ut. Secondly, we run a regression of squared OLS residuals (ut2) obtained from equation (1) on q lags of squared residuals to test for ARCH of order q. The ARCH (q) specification for σt2 is denoted as:

| (2) |

The null hypothesis of ‘no ARCH effect’:

![]()

is tested against the alternative hypothesis that,

![]()

If the value of the LM version of test statistic is greater than the critical value from the χ2(q) distribution, or the coefficient of the lagged term is statistically significant, then the null hypothesis is rejected that there is no ARCH effect in Eq. 1. The same conclusion can be achieved if the F-version of the test is considered. We carried out the test for a lag order of q = 3.

Modeling technique

GARCH (p, q) models: The ARCH model introduced by Engle (1982), is one of the particular non-linear models that has proved very useful in the application to many economic time series especially to financial time series analysis. In the ARCH, the conditional variance of the error term ut is modeled as being normally distributed with mean zero and variance σt2, where the σt2 is expressed as a function of past squared error values ut as stated in Eq. 2. In estimating an ARCH model, it is required that the unknown coefficients (α0, α1, α2….αq) are non-negative since the variance cannot be negative. If these coefficients are positive and the recent squared residuals are large, the ARCH model predicts that the current squared error will be large in magnitude in the sense that its variance σt2 is large (Stock and Watson, 2012). An extension of ARCH model is the generalized ARCH or GARCH model developed independently by Bollerslev (1986) and Taylor (1986). In GARCH model, the variance σt2 is allowed to be dependent upon its own past values as well as lags of the squared error terms. The general form of a GARCH (p, q) model is defined as:

| (3) |

where, p is the order of the moving average ARCH terms and q is the order of the autoregressive GARCH terms. To estimate the model, the lagged ARCH and GARCH terms are set to 1 (p = 1 and q = 1), respectively. GARCH (1, 1) is the simplest and the most commonly used type of volatility models.

GARCH (1, 1) model: In financial markets, volatility is known as a measure of uncertainty about the return provided by the stocks or stock indices. The volatility of many economic time series, especially financial time series changes over time. In some periods the daily stock returns exhibit high volatility while in other periods they exhibit low volatility, a commonly observed phenomenon in financial time series which is referred to as volatility clustering. That is volatility comes in cluster. It is assumed that a day of high volatility most likely to be followed by another day of high volatility within each state or over a short period of time. As such, linear models which assume homoscedasticity (constant variance) are inappropriate to explain such unique behavior of financial time series data. It is thus preferable to use models that examine behavior of financial time series allowing the variance to depend upon its history. GARCH is one of the non-linear type models that can account for many of the dynamic characteristics such as volatility clustering, leptokurtosis, asymmetries and leverage effect associated in a financial time series (Bollerslev et al., 1994). The GARCH models are especially suitable for financial market data as the GARCH processes are ‘fat-tailed’ compared to the normal distribution. The GARCH (1, 1) model is defined as:

| (4) |

where, VL is the long-run average variance rate, γ is the weight assigned to the VL, α is the weight assigned to u2t-1 and β is the weight assigned to σ2t-1. Weights must be equal to unity as, γ + α + β = 1. Equation 4 can be written by setting ω = γVL as:

![]()

Where:

| (5) |

A stable GARCH (1, 1) process requires α+β<1. Once the parameters of the GARCH model are estimated, the long-term variance, VL and γ can be calculated as ω/γ and 1-α-β, respectively. The GARCH (1, 1) model in Eq. 5 estimates the current volatility of assets returns based on a linear combination of the last period’s squared returns and the last period’s volatility. Since the GARCH model is no longer of the usual linear form, the parameters in GARCH (1, 1) model cannot be estimated by the usual OLS method. As such to estimate GARCH parameters, alternative technique is used. The most common method to estimate the GARCH parameter is to take the log likelihood which is the logarithm of the Maximum Likelihood (ML) method. ML employs trials and errors to determine the optimal values for the parameters that maximize the likelihood of the data occurring.

GARCH- in-mean (GARCH-M) model: The GARCH- in- Mean (GARCH-M) model due to Engle et al. (1987) was proposed for modeling risk-return tradeoffs. In financial investment, it is predicted that the expected return on an asset is proportional to the expected risk of the asset. In other words, high risk is often expected to lead to high returns as to compensate the investor for taking additional risk. Engle et al. (1987) proposed to extend the basic GARCH model so that the conditional volatility can generate a risk premium which is part of the expected returns. Unlike the basic GARCH (1, 1) model which is subject to the assumption that the conditional mean is time invariant to the risk premium, in GARCH-M model the risk-premium is time-varying. GARCH-M model allows the conditional mean to depend directly on the conditional variance/standard deviation which enters the conditional mean equation as a measure of expected risk. The GARCH-M model extends the conditional mean equation as:

| (6) |

The other two variants of the conditional mean equation in GARCH-M specifications are as:

![]()

| (7) |

The parameter in the conditional mean return λ is the risk premium parameter. The time- varying risk premium is estimated by the significance of the ‘λ’ coefficient of ‘σt’ in the conditional mean equation. If the coefficient of ‘λ’ is positive and significant, then the increased expected return is said to be caused by the increased expected risk or conditional variance/standard deviation. GARCH (1, 1) and GARCH-M are considered to be symmetric models which imply that the positive and negative shocks of equal size elicit an equal response from the market. Although, the basic GARCH model is reasonably a good model for analyzing financial time series and estimating conditional volatility, it cannot account for asymmetric response of volatility to positive and negative shocks to financial time series. To deal with asymmetric effects, many of the extensions (e.g., Exponential GARCH, Threshold GARCH, Power GARCH and so on) to the basic GARCH model have been suggested. In this study, we will use one of the most popular asymmetric models called the Exponential GARCH (EGARCH) model which was named after the author Nelson (1991) who introduced it in the literature.

Exponential GARCH (EGARCH) model: The EGARCH model of Nelson (1991) explicitly allows for asymmetries in the relationship between return and volatility. It can account for the leverage effect feature of the financial time series. The conditional variance equation of Nelson’s EGARCH model is expressed as:

![]()

Where:

| (8) |

In this model, the conditional variance is transformed into logarithmic form as opposed to the conditional variance implying that the leverage effect is exponential rather than quadratic. The logarithmic transformation also avoids complication of artificially imposing parameter restriction required to ensure non-negative conditional variance. The existence of asymmetric impact requires γ≠0. γ is typically estimated to be less than zero so that for γ<0, negative shocks will have a larger impact on future volatility than positive shocks of the same magnitude. The process to be stable, it is still required that |β|<1.

RESULTS AND DISCUSSION

The descriptive statistics reported in Table 1 below show that during the sample period, Indonesian market observed the highest mean daily return of 0.0576% followed by Malaysian market 0.0285%, Korean market 0.0176% and the Singapore market 0.0036%. The corresponding volatilities measured by standard deviation are 1.576% for Indonesian market, 0.865% for Malaysian market, 1.544% for Korean market and 1.365% for Singapore market. This implies that Indonesian market is more volatile followed by Korean market and the Singaporean Market. The Malaysian market is found to be less volatile. The higher volatility is expected to be associated by higher expected rate of returns. The return series for all markets show negative skewness suggesting that the distribution have long left tail. The excess values (that is >3) for kurtosis indicate fat tails characteristics of the asset returns distribution. The Jarque-Bera (J-B) test of normality clearly rejects the null hypothesis of normality of returns as indicated by the p-values which are highly significant in all cases. This suggests that the distributions of the return series are non-normal.

The ADF test statistic (reported in Table 1) rejected the null hypothesis of the existence of unit root in the return series at level as the absolute values of ADF statistic exceed the MacKinnon (1996) critical (absolute) values at 1% significance level for all returns. This suggests that we can use the time series stochastic models to examine the dynamic behavior of volatility of the returns.

The results of ARCH-LM test strongly reject the null hypothesis of ‘no ARCH effects’ in the residuals up to a lag of 3 as shown by the p-values which are highly significant for all cases. Similarly, Q-statistic test at a lag order of 15 rejects the null hypothesis of ‘no ARCH effects’ as the computed LB Q statistic exceeds the critical LB Q value of 30.58 from the chi-square distribution at 99% confidence level. This implies that the variances of the return series are non-constant over time and hence suitable for using GARCH models.

The results of the ML estimates of the GARCH parameters are presented in Table 2. In the GARCH estimation, maximum likelihood method is used assuming student’s t-distribution for the conditional distribution of the errors ut.

The results presented in Table 2 show that the estimate of the standard GARCH parameters α and β are positive and statistically highly significant for all specifications. The values of β coefficient are found to be very high ranging between 84-99% which implies persistent volatility clustering. The statistical significance of α and β indicates that the news on volatility from the past periods have impact on the current volatility. It can also be seen from the results that the sum of the two estimated coefficients (α and β ) are above 0.98 but less than one (α+β<1) signifying that the GARCH process is mean reverting.

The ML estimates of the coefficient (λ) in all specifications (standard deviation, variance and log variance) in the mean equation are found to be positive for all markets as expected. The positive sign is in consistent with the important class of asset pricing models that predicts a positive interaction between conditional expectations of excess returns and their conditional variances (Merton, 1980).

Although, the ML estimates of λ for Malaysian, Singaporean and Korean markets are appeared with correct positive sign, the coefficients are not statistically significant suggesting the higher expected risk does not necessarily lead to an increase in higher expected return for these three markets. In contrast, the ML estimate of ë for Indonesian market is found to be statistically significant in all specifications (variance, log variance and standard deviation) indicating the evidence of a GARCH-in-Mean effect in Indonesian market. In other words, based on the estimate, higher variance/volatility produces higher expected return for Indonesian market. It is interesting to note here that the Indonesian market also exhibited highly volatile as measured by the standard deviation compared to the other three markets.

From EGARCH estimation, the asymmetry parameter (γ) appeared to be highly significant and with correct sign (negative) suggesting the evidence of existence of standard leverage effect in all four markets.

| Table 2: | GARCH Estimation results for individual country index returns |

| |

| * and *** refer to significance levels at 1 and 10%, respectively. Figures in [.] refer to p-values. The LM version of the ARCH test is based on a lag of 2. Q-stat refers to Ljung and Box (1978) Q statistic values at a lag order of 15 after the GARCH estimates | |

In other words, the response of conditional variance (volatility) to negative shocks is higher than to the positive shocks of the same magnitude.

Finally, we used ARCH-LM test and the LB Q-statistic to examine whether or not there is still ARCH effect in the residuals. The tests do not reject null hypothesis of ‘no ARCH effects’ in the residuals up to a lag order of 2 and 15 as shown in the last columns of Table 1 and 2, respectively. This shows that the GARCH models have performed very good jobs in removing the autocorrelations.

CONCLUSION

In this study, we have utilized three of the GARCH family models with imposing names GARCH (1, 1), GARCH-in-Mean or GARCH-M (1, 1) and the Exponential GARCH or EGARCH (1, 1) to the daily index returns of four Asian markets. We empirically tested the applicability of these models in capturing the stylized facts such as volatility clustering, leptokurtosis and leverage effects mostly observed in high frequency financial time series such as the daily stock index returns. In addition, we also empirically tested the positive hypothesis of risk and return relationship often predicted in the financial investment. The key results are as follows: the GARCH models are sufficiently capable of capturing the dynamics of the financial time series particularly with respect to volatility clustering, the leptokurtic characteristic of the distribution of the daily return series and the leverage effects. The last property that is the leverage effect is captured by the EGARCH. Secondly, there is evidence of the existence of positive interactions between the expected risk and the expected return for all markets as predicted in the investment theory. Indonesian market is found to be more volatile or riskier for investors compared to other three markets but also promising of being compensated with higher expected return as evident from the empirical test whereby the risk parameter (λ) is found to be statistically significant for all specifications. The findings of this study can be used as indicative by the investors to make their investment decision and hence to manage the risk.

ACKNOWLEDGMENT

The author gratefully acknowledges the financial support provided by the Research Management Centre (RMC) of International Islamic University Malaysia under endowment fund B (Project ID: EDW B10 0398).

REFERENCES

- Alagidede, P. and T. Panagiotidis, 2009. Modelling stock returns in Africa's emerging equity markets. Int. Rev. Fin. Anal., 18: 1-11.

Direct Link - Appiah-Kusi, J. and K. Menyah, 2003. Return predictability in African stock markets. Rev. Fin. Econ., 12: 247-270.

CrossRef - Awartani, B.M.A. and V. Corradi, 2005. Predicting the volatility of the S&P-500 stock index via GARCH models: The role of asymmetries. Int. J. Forecast., 21: 167-183.

CrossRef - Bae, J., C.J. Kim and C.R. Nelson, 2007. Why are stock returns and volatility negatively correlated? J. Applied Fin., 14: 41-58.

CrossRefDirect Link - Bollerslev, T., 1986. Generalized autoregressive conditional heteroskedasticity. J. Econ., 31: 307-327.

CrossRefDirect Link - Brooks, R., 2007. Power arch modelling of the volatility of emerging equity markets. Emerg. Market Rev., 8: 124-133.

CrossRef - Dickey, D.A. and W.A. Fuller, 1979. Distribution of the estimators for autoregressive time series with a unit root. J. Am. Stat. Assoc., 74: 427-431.

CrossRefDirect Link - Ding, Z., C.W.J. Granger and R.F. Engle, 1993. A long memory property of stock market returns and a new model. J. Empir. Finance, 1: 83-106.

CrossRef - Engle, R.F., 1982. Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation. Econometrica, 50: 987-1007.

CrossRefDirect Link - Engle, R., D. Lilen and R. Robins, 1987. Estimating time varying risk premia in the term structure: The ARCH-M model. Econometrica, 55: 391-407.

Direct Link - Floros, C., 2008. Modelling volatility using GARCH models: Evidence from Egypt and Israel. Middle Eastern Finance Econ., 2: 30-41.

Direct Link - Glosten, L.R., R. Jaganathan and D.E. Runkle, 1993. On the relationship between the expected value and the volatility of the normal excess returns on stocks. J. Fin., 48: 1779-1801.

Direct Link - Goudarzi, H. and C.S. Ramanarayan, 2011. Modeling asymmetric volatility in the Indian stock market. Int. J. Bus. Manage., 6: 221-231.

Direct Link - Islam, M.A., 2013. Modeling univariate volatility of stock returns using stochastic GARCH models: Evidence from 4-Asian markets. Aust. J. Basic Applied Sci., 7: 294-303.

Direct Link - Ljung, G.M. and G.E.P. Box, 1978. On a measure of lack of fit in time series models. Biometrika, 65: 297-303.

Direct Link - MacKinnon, J.G., 1996. Numerical distribution functions for unit root and cointegration tests. J. Applied Econ., 11: 601-618.

CrossRefDirect Link - Merton, R.C., 1980. On estimating the expected return on the market: An exploratory investigation. J. Financial Econ., 8: 323-361.

Direct Link - Nelson, D.B., 1991. Conditional heteroskedasticity in asset returns: A new approach. Econometrica, 59: 347-370.

Direct Link - Shamiri, A. and Z. Isa, 2009. Modeling and forecasting volatility of the Malaysian stock markets. J. Math. Stat., 5: 234-240.

Direct Link - Zakoian, J.M., 1994. Threshold heteroskedastic models. J. Econ. Dyn. Control, 18: 931-955.

Direct Link